Este segundo Barómetro del Canal de Distribución de Software de Gestión confirma las tendencias apuntadas en el anterior barómetro acerca de la progresiva asunción de los retos de la movilidad y el cloud por parte de los distribuidores y de la apuesta por los servicios de valor que giran en torno a la implantación, parametrización, consultoría y formación como fórmula de diferenciación. Esas son algunas de las conclusiones del estudio conducido por CHANNEL PARTNER y patrocinado por Wolters Kluwer entre 95 empresas españolas especializadas en la distribución de software de gestión.

Un año después de haber publicado el primer barómetro desarrollado por CHANNEL PARTNER, una de las primeras conclusiones de este segundo informe es que el canal continúa prestando poca atención a las estrategias de marketing frente a los bien cimentados recursos dedicados al área comercial y programación, implantación y consultoría. Todavía hay un 51% de empresas especializadas en la comercialización de software de gestión que no tienen departamento de marketing y no son conscientes de las ventajas de utilizar herramientas y estrategias dirigidas a mejorar sus ventas y presencia en el mercado.

Aunque muchos de los distribuidores son híbridos, es decir, que venden soluciones propias y de terceros, la encuesta revela la existencia de un amplio magma de empresas locales que continúan desarrollando su propio software (65% ) y constituyen una perita en dulce para grandes firmas del sector, deseosos de ganar presencia en el mercado a través de la absorción de estos firmas locales.

Para acceder al informe completo pinche aquí

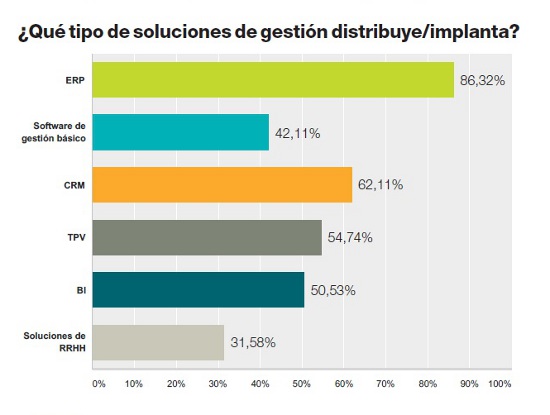

En cuanto a proveedores, los distribuidores consultados apuestan por la comercialización de soluciones de Wolters Kluwer, Sage y Microsoft Dynamics, y en menor medida SAP, Unit4, Primavera y Goldensoft. Los programas de planificación de recursos empresariales (ERP) crecen en dos puntos respecto al anterior barómetro como piezas esenciales y corazón del negocio de software de gestión en las empresas (86,32%) aunque las suites que permiten articular las relaciones con los clientes (CRM) con un 62,11%, y las aplicaciones para el terminal punto de venta (54,74%) avanzan en su implantación.

Muchos distribuidores aún se conforman con hacer negocio a través de la ventas de paquetes de software de gestión básico (42,11%) aunque conviene resaltar que ese porcentaje también se está reduciendo entre uno y otro año (57,14% en enero de 2015). La batalla por la diferenciación también se sigue traduciendo en la mayor apuesta por la verticalización como fórmula de fidelización con los clientes. Un 32% de los consultados, una cifra similar al pasado año, desarrollan soluciones para mercados tan diversos como transporte, hostelería, negocio forestal y de la madera, farmaceútico, bebidas alcohólicas, gestión de residuos, bombeos de hormigón, medicina estética, hoteles o turismo.

La nube gana importancia

Los partners que trabajan en el mundo del software de gestión no son ajenos a la influencia y efecto de las redes sociales y comienzan a asumir la relevancia de Facebook, Whatsapp o Twitter en sus estrategias de negocio. Resulta muy significativo el cambio de tendencia observado entre más del 50% de los consultados que en menos de un año consideran bastante transcendente el papel de las redes sociales en la evolución de su negocio. Los partners también conceden prioridad al big data, aunque pierde algo de fuelle respecto al pasado año, al igual que el Byod nombrado como bastante relevante por más del 60% de las empresas pero con menor impacto que hace dos ejercicios.

Lo que sí tienen claro los partners de soluciones de gestión es la progresiva asunción de la nube y el modelo de pago como servicio como nueva fórmula de negocio. Aunque el canal de distribución ha tardado tiempo en digerir el modelo cloud, con el tiempo ha conseguido traducir esa posible amenaza en una posible oportunidad con claro impacto positivo en sus cuentas de resultados. Lo mismo sucede con las soluciones responsive adaptadas a todo tipo de dispositivos de movilidad y que están facilitando la transición hacia nuevos entornos y ecosistemas de negocio.

Para conocer más a fondo cuáles son los servicios de valor con mayor proyección de crecimiento entre estas empresas, en esta segunda encuesta se ha incluido otra pregunta sobre la contribución al margen de negocio de los diversos servicios que giran alrededor de las soluciones de valor. La implantación y puesta en marcha, la parametrización de las soluciones, la consultoría y la formación en la cuenta de resultados son por este orden las prestaciones más solicitadas por los clientes y las que ofrecen mayor margen a los distribuidores.

La sintonía entre proveedores y distribuidores continúa sobre todo a la hora de valorar la evolución de las líneas de productos, las posibilidades de parametrización a desplegar y el valor que otorgan los fabricantes a la formación y certificación. Aunque en general el canal valora de forma positiva la relación con sus proveedores, crece la insatisfacción en la valoración de los rappeles y márgenes comerciales así como con la atención al distribuidor y el apoyo comercial y de marketing, que continúan destacando como áreas de clara mejoría.

C