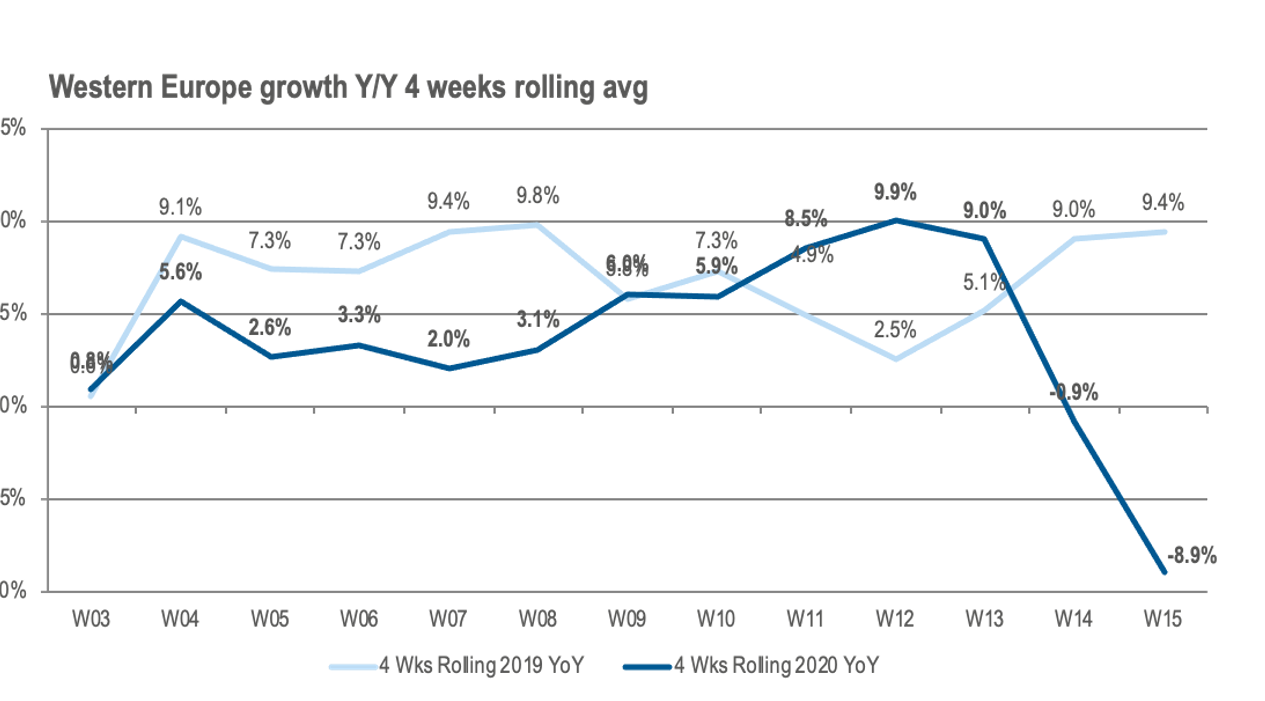

Según Context, los ingresos del canal TI europeo han comenzado a perder fuerza por primera vez desde que comenzaran a decretarse los confinamientos masivos de la población en los diferentes países del continente. La escasez de suministro y los días festivos de semana santa han contribuido a esa ralentización en un mercado que desde mediados de marzo ha estado excepcionalmente activo por las demandas del teletrabajo. De acuerdo a los datos manejados por la consultora, las ventas del canal TI han pasado de crecer a doble dígito (10%) en la undécima semana del año (16 de marzo) a decrecer un -8,9% en la decimoquinta semana de 2020 (6 de abril)

El dinamismo en las ventas de equipos y recursos para el trabajo en remoto de trabajadores y estudiantes se ha traducido en un crecimiento inusitado de las ventas TI a lo largo del primer y segundo trimestre hasta alcanzar un pico de crecimiento del 10% en la semana 12 (a partir del 16 de marzo). En esa fecha países como España y posteriormente Francia declararon el confinamiento de los ciudadanos, seguido por UK y otros países europeos.

Sin embargo, de acuerdo a los cálculos de Context, ese crecimiento comenzó a disminuir a la semana siguiente (9,2%), pero la carencia de suministros, las vacaciones cambiaron la tendencia y las ventas finalmente han llegado a decrecer hasta superar el -8,9% en la decimoquinta semana del año (6 de abril). Como resultado de esta evolución negativa, las ventas de las últimas cuatro semanas hasta el 6 de abril experimentaron una progresión del 8,1%, dos puntos menos que cómo lo estaba haciendo un mes antes. Todo ello considerando únicamente la evolución de los países de Europa occidental, donde se está acusando más los efectos de la pandemia.

Sin embargo, a pesar de descenso experimentado a partir del 6 de abril, hay varias categorías de producto asociadas al teletrabajo que han continuado experimentando una buena progresión, en algunos casos incluso con espectaculares crecimientos. Entre estos productos se incluyen cámaras web (102%) software de virtualización (48%), portátiles (29%), auriculares y micrófonos (27%), estaciones de trabajo portátiles (27%), cartuchos de tinta (19%) e impresoras all-in-one(18%). Estas cifras corresponden a las ventas de las cuatro semanas del 16 de marzo al 12 de abril.

Por el contrario, otras líneas de productos siguen estando tocadas. Es el caso de los smartphones, cuyas ventas descienden un 46%, los consumibles de larga duración (-43%), smartwatches (-38%), televisiones (-37%) o desktop workstations (-34%).

Respecto a los Top 10 categorías de productos por volumen de ingresos el negocio de computing portátil creció un 21%, mientras que software y licencias disminuyó un -4%, consumibles de impresión se redujo un -9% y telecomunicaciones decreció nada menos que un -45%.

En lo que se refiere a las ventas por tipología de partners, las ventas del canal pyme descendieron un -9%, mientras que el negocio de revendedores corporativos también bajó un -10%. Todo ello contrasta con el fuerte crecimiento experimentado por los e-tailers de consumo (-14%) que, no obstante, representan una pequeña parte del mercado.