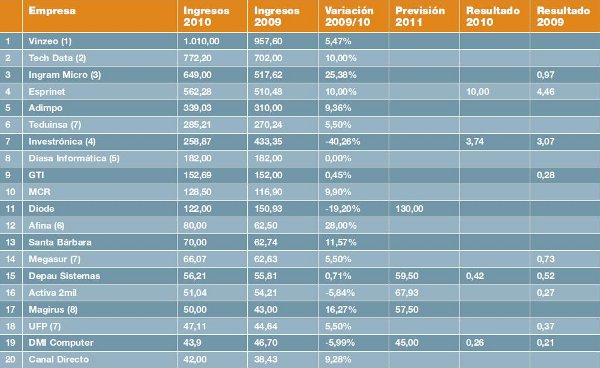

Notable mejoría. Esa es la conclusión más sobresaliente del Ranking Líderes del Canal TIC 2011 que acaba de publicar CHANNEL PARTNER y que analiza la evolución económica de los cien primeros mayoristas del mercado español. El año precedente no fue tan malo como cabría esperar y los agentes del canal fueron capaces de arrojar cifras positivas en medio de la crisis generalizada y las nada halagüeñas perspectivas ofrecidas para el conjunto de la economía española.     De acuerdo a los datos recabados por nuestra publicación entre los cien primeros espadas del canal mayorista, el volumen de ingresos global de dichas empresas aumentó un 4,9%, frente al descenso del 12% registrado el pasado año. La facturación total de todas esas empresas alcanzó los 6.013 millones de euros en relación a los 5.729 millones de euros cosechados el año 2009.   Esta nueva edición del Ranking, el único de su naturaleza que se publica en nuestro país, también revela que los cinco primeros mayoristas del mercado generan el 70% de las ventas globales, lo que no resta transcendencia al papel del resto de actores de la cadena de valor mayorista y que cumplen una labor primordial por su proximidad y cercanía con el distribuidor local.

Pese a los malos augurios de los analistas, los mayoristas consiguieron mantener o incluso incrementar levemente sus ingresos en un año donde continuaron las serias restricciones crediticias y los alarmantes problemas de financiación que acucian al conjunto del canal TIC. Conviene recordar, no obstante, que el hermetismo imperante ente los directivos de las compañías españolas ha imposibilitado conocer a ciencia cierta si ha predominado el signo negativo o positivo en la consecución de resultados durante 2010, aunque resulta relevante mencionar que los pocos que facilitaron dichos datos anunciaron la obtención de beneficios.   Es el caso de Investrónica, séptimo en la tabla final y que, pese a la reducción de sus ingresos, obtuvo unas ganancias finales de 3,74 millones de euros. También Esprinet, la compañía de matriz italiana, que tras una dura travesía en el desierto, ha registrado unos beneficios de 10 millones de euros, el doble que el año pasado.

En los datos obtenidos del Registro Mercantil, mayoritariamente correspondientes al ejercicio de 2009, también se desvela una clara tendencia a la consecución de resultados positivos entre todas las firmas consultadas que han preferido sacrificar facturación frente a beneficios.       Parece que los cuadros directivos del canal en su conjunto, mayoristas y resellers de todo signo y condición, han debido estar más pendientes del ajuste contable y de evitar el aumento de la morosidad que de hacer negocio y ganar clientes. De acuerdo a la comisión de mayoristas de Ametic, la patronal del sector, el crecimiento medio del mercado mayorista fue superior al 5,50%, según las cifras facilitadas por diez de los principales mayoristas del mercado, un dato muy positivo pese al aumento en paralelo de la deuda y el stock de producto.

El podium de la distribución continúa estando muy disputado entre las cuatro grandes firmas que luchan denodadamente por mantener su cuota de mercado. Por segundo año consecutivo Vinzeo vuelve a aparecer en la primera posición de la tabla gracias a su contrastada fortaleza financiera debido a su pertenencia a la Corporación IBV y su liderazgo también en el mayoreo de telefonía y comunicaciones. El segundo de la lista, Tech Data, mantiene su posición preeminente en el negocio de informática aunque prosigue con su estrategia dirigida a ganar presencia en el mercado de valor.     En la misma línea trabaja Ingram Micro que recupera su tradicional posición en el ranking y está impulsando una ambiciosa estrategia con el objetivo de hacerse un nombre en el negocio de valor tras la adquisición de Albora y Areté. Por su parte, Esprinet y Adimpo mantienen una línea de crecimiento idónea tras los procesos de integración en los que han estado inmersos, mientras que Investrónica consigue hacer buena su apuesta por beneficios frente a volumen de ingresos.     El listado de las diez primeras empresas se completa con Diasa, ahora integrada en el grupo estadounidense Arrow, y por GTI y MCR, que mantienen el pabellón nacional bien alto a pesar de las no pocaS dificultades que atraviesa la industria. Tras estos primeros espadas se sitúa un segundo pelotón de firmas de capital nacional que están consiguiendo hacerse un hueco en el complicado panorama de la distribución gracias a su apuesta por negocios que siguen ofreciendo rentabilidad.

El optimismo va por barrios

El optimismo va por barrios como lo demuestra el continuo, aunque menor, goteo en el número de solicitudes de concursos de acreedores y quiebras que afectaron al canal mayorista. Solo un dato: en los últimos tres años han desaparecido 70 empresas de las más de 400 que operaban en el conjunto del territorio nacional. A los cierres de Homework, Wellcomp, Ega System o Elpo, hay que sumar este año los de Cioce, Paresa y Allstorage, entre otros, que se encuentran en pleno proceso de liquidación.     Y no parece que se vaya a detener aquí la sangría de cierres que afectan al sector de la distribución en su conjunto, a juzgar por los vaticinios poco halagüeños que arrojan consultoras como Context o Gfk y que alertan de una más que posible reducción del número de jugadores del mercado. Además, de acuerdo a la primera, durante el último trimestre del año los mayoristas españoles perdieron el paso frente a sus vecinos europeos que consiguieron incrementar las ventas en más del 13% frente al descenso del 6% cosechado en nuestro país.     Pese a este traspiés, Context ve factible un avance de la facturación mayorista continental de alrededor del 10% para el año en curso. Una posible vía de salida para las firmas con mayor proyección apuntan a la internacionalización de actividades como fórmula para ganar rentabilidad y nuevos negocios.

Mónica Hidalgo

Mónica Hidalgo es directora de la revista Channel Partner desde hace 25 años y tiene una amplia trayectoria como periodista especializada en el sector de tecnologías de la información con especial foco en el canal de distribución y los partners dedicados a la comercialización de servicios y productos de informática y comunicaciones