Vertiv, junto con la firma de analistas tecnológicos Omdia, ha publicado un nuevo informe sobre las implicaciones del cambio al edge computing para los operadores de telecomunicaciones y las mejores tácticas y estrategias para sacar partido de la expansión de este nuevo paradigma.

El informe, Telecomunicaciones y edge computing: ¿oportunidad, amenaza o distracción?, revela que el crecimiento del edge computing podría generar nuevas oportunidades de ingresos para los operadores. Omdia, anteriormente Ovum, afirma específicamente que los operadores de telefonía móvil y fija pueden crear una plataforma para el desarrollo de servicios de edge computing, al tiempo que consiguen un importante ahorro de costes al combinar las redes de torres de telecomunicaciones existentes con oficinas centrales y puntos de agregación como los centros de datos edge.

“El crecimiento del edge computing genera oportunidades para que los proveedores de telecomunicaciones desarrollen nuevos servicios relacionados con el 5G, el IoT y otras tecnologías innovadoras —comentó Gary Niederpruem, director de estrategia y desarrollo de Vertiv—. Los operadores necesitarán socios de alcance internacional, así como una amplia gama de soluciones y servicios, para respaldarlos en su camino hacia el edge computing”.

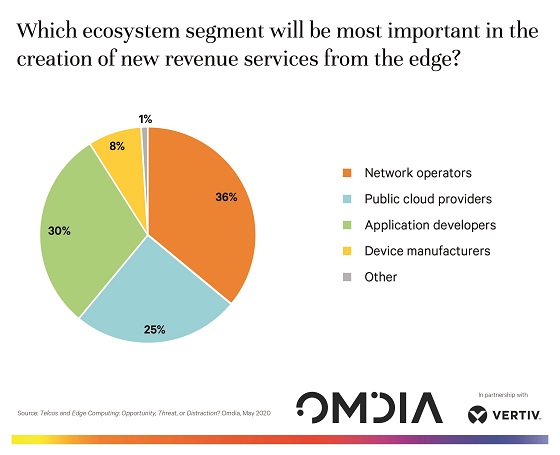

El estudio también revela que el crecimiento del edge computing debería traer consigo nuevas áreas de competencia, ya que el 36% de los encuestados cree que los operadores de red serán los que mayor peso tengan en la creación de nuevos servicios generadores de ingresos en este entorno. Los desarrolladores de aplicaciones (30%) y los proveedores de nubes públicas (25%) también se consideran actores clave en este entorno.

“Los proveedores de servicios de comunicaciones creen ver una clara oportunidad en el mercado emergente del edge computing, pero otros posibles actores, incluidos los proveedores de nubes públicas y los reproductores de contenidos más destacados se sienten igualmente atraídos por la perspectiva de ofrecer servicios en el entorno edge —declaró Julian Bright, analista senior de telecomunicaciones de Omdia y autor del estudio—. El tamaño de la cuota de mercado que los proveedores de servicios pueden esperar captar de esta arquitectura dependerá de varios factores. Entre ellos se encuentra el grado de éxito con el que pueden hacer evolucionar sus redes de cara a respaldar los paradigmas del edge computing y evitar convertirse en meros proveedores de conectividad”.

El informe de Omdia aborda específicamente el papel que probablemente desempeñarán los centros de datos modulares prefabricados a la hora de ayudar a los operadores de telecomunicaciones a ofrecer una futura infraestructura edge, y se prevé que el mercado de estos centros pasará de los 1.200 millones de dólares de 2018 a 4.300 millones de dólares en 2023. Según el informe, este crecimiento previsto se ve impulsado por las empresas de telecomunicaciones y la expansión del edge computing, así como el crecimiento general de los proveedores de servicios en la nube.

Alto consumo energético

Además del despliegue rápido, la eficiencia energética es también una preocupación fundamental para los operadores de redes. En una actualización publicada recientemente sobre un estudio histórico encargado en 2019 por Vertiv (2020: Las mismas esperanzas, más temores), la compañía de análisis tecnológicos 451 Research concluyó que los costes energéticos asociados a la conectividad edge y 5G continúan siendo una seria preocupación para los operadores.

“El consumo de energía es una gran preocupación para los propietarios de redes 5G, ya que constituye entre el 20 y el 40% de la inversión en la red —confesó Brian Partridge, vicepresidente de 451 Research—. El análisis realizado por Vertiv estima que el 5G probablemente aumentará el consumo total de energía de la red entre un 150 y un 170% en 2026. El sector necesita desesperadamente soluciones 5G con un bajo consumo energético, sobre todo en el caso de las tecnologías que más consumen, como las antenas MIMO, además de medidas específicas para los centros de datos”.

Con vistas a hacer frente a estas cambiantes necesidades, Vertiv desarrolla constantemente nuevas infraestructuras, software y servicios para optimizar el uso de la energía en toda la red junto con los socios y clientes de telecomunicaciones. Los esfuerzos de la compañía en este ámbito han recibido el reconocimiento del GSMA a través de un caso práctico verificado del trabajo de Vertiv con Telefónica, que permite a ambas empresas ser preseleccionadas como finalistas a la Mejor innovación móvil para la acción climática en los premios GSMA Global Mobile Awards (GLOMO).