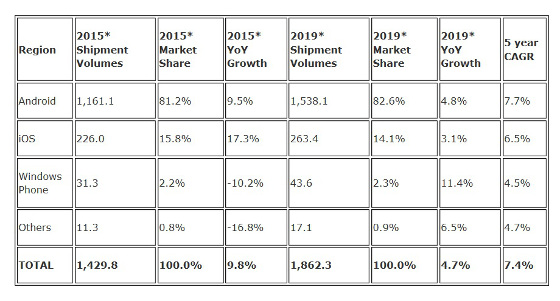

La industria de los smartphones ya no es lo que era: 2015 será el primer año completo en el que se registre un crecimiento de un solo dígito. Lo dice IDC en su último informe Worldwide Quarterly Mobile Phone Tracker. De acuerdo con la consultora, en el presente ejercicio se comercializarán en todo el mundo 1.430 millones de teléfonos inteligentes, lo que supone un crecimiento del 9,8%.

IDC ha actualizado sus estimaciones anteriores para reflejar la desaceleración de este negocio en la región de Asia/Pacífico (excluyendo Japón), Latinoamérica y Europa Occidental. Pero yendo más lejos, la firma de análisis espera que esta ralentización se intensifique ligeramente en el periodo 2015-2019, atribuyéndolo a la disminución de envíos de dispositivos con Windows Phone así como con “plataformas alternativas” (teléfonos que funcionan con sistemas operativos diferentes a Android, iOS y Windows Phone).

China ha sido el núcleo del mercado de smartphones en los últimos trimestres pero su desaceleración económica ha empañado el crecimiento mundial de estos dispositivos. Sin embargo, IDC mantiene su opinión de que China se ha convertido en un mercado de reposición. Como resultado, se prevé que el aumento de los envíos a este país se quedará en un solo dígito. Por otro lado, la región de Oriente Medio y África registrarán el incremento más alto en 2015 (con un ascenso de los envíos, año sobre año, cercano al 50%), superando a India e Indonesia.

*Pronóstico de IDC Worldwide Quarterly Mobile Phone Tracker, 2 diciembre de 2015.

“Mantener el impulso dependerá de varios factores”, dijo Ryan Reith, directora del Programa de IDC Worldwide Quarterly Mobile Phone Tracker. “El conductor principal ha sido y seguirá siendo el éxito de los smartphones de bajo coste en los mercados emergentes. Esto, a su vez, dependerá de los compradores de teléfonos inteligentes de valor y de reemplazo. Creemos que, en una serie de mercados de alto crecimiento, los ciclos de reemplazo será menor que la tasa típica de dos años, principalmente debido a que los componentes que conforman un smartphone de menos de 100 dólares, simplemente no tienen la capacidad de sobrevivir dos años. Ofrecer productos que atraen a ambos tipos de los compradores en un precio adecuado será crucial para mantener el crecimiento y el éxito del proveedor”.

“A medida que los volúmenes de envío siguen lentos, los consumidores se verán atraídos por auriculares de alto valor asequibles, así como por diversas opciones de financiación en los modelos más caros”, dijo Anthony Scarsella, gerente de Investigación con el equipo de Teléfonos Móviles de IDC. “Los proveedores se verán obligados a lanzar opciones de financiación del dispositivo en mercados desarrollados en tanto en cuanto el crecimiento en estos mercados se espera que proceda principalmente de las compras de equipos de recambio y segundo dispositivo. Apple ha tomado la delantera con su Programa de iPhone Upgrade, y se espera que otros proveedores implementen planes similares en los próximos meses”.

Por plataformas

Android: Se espera que la cuota de mercado de Android crezca ligeramente del 81% de 2015 al 82% durante el período proyectado. A pesar de los numerosos intentos de “plataformas alternativas” para entrar en el mercado, ninguno ha tenido éxito. IDC cree que la proliferación de la plataforma Android continuará con enormes esfuerzos haciendo frente a las presentadas por empresas como Cyanogen y Xiaomi para diferenciarse de sus competidores. Dado su tamaño y aplicaciones / servicios del ecosistema global, IDC espera algún desarrollo de Android para mantener una posición dominante en el espacio de sistemas operativos para smartphones.

iOS: IDC ha elevado sus números acerca del iPhone en el último trimestre de 2015 a un 7,6% sobre la base de la demanda de consumo continuado de los modelos 6 (+) y S6 (+). Como ocurrió en versiones anteriores, se espera que la cuota de mercado para iOS se mantenga en torno al 14-15% anual, con picos claros a consecuencia del lanzamiento de nuevos productos. El posible desafío en 2-3 años podría ser, probablemente, el exceso de inventario en los mercados en desarrollo. Sin embargo, el tiempo de espera para resolver un problema de esta naturaleza no presenta preocupaciones inmediatas a IDC.

Windows Phone: A pesar de todo el esfuerzo que Microsoft ha puesto en el lanzamiento de Windows 10, IDC no espera que la cuota de mercado crezca mucho en los próximos años. En 2015, la consultora estima que el precio de venta promedio (ASP) de Windows Phone es de 148 dólares, que es 71 dólares más bajo que el ASP de Android situado en 219 dólares. Esto fue provocado por el empuje Microsoft / Nokia en el mercado de gama baja. Si bien este enfoque ayudó a que se vendieran hasta 34,9 millones de unidades en 2014, IDC pronostica una disminución año tras año de -10,2% en 2015, seguido de un mayor declive en 2016. Estos débiles resultados pueden atribuirse en gran parte a la falta de apoyos de partners OEM.