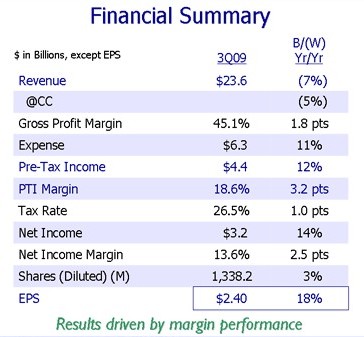

En los resultados económicos correspondientes a su tercer trimestre fiscal, IBM acaba de publicar un beneficio de 3.210 millones de dólares cuando el año pasado éste era de 2.820 millones. Y la facturación no ha superado los 23.570 millones frente a los 25.300 que consiguió en el mismo periodo de 2008.

Aunque la niña bonita de IBM es su negocio de Servicios, -de hecho en este tercer trimestre ha mejorado los márgenes al automatizar procesos y trasladar trabajo a países de sueldos más bajos-, esta vez también ha contribuido a salvar su cuenta de resultados el alto margen que le ha proporcionado el Software. El declive de sus ingresos ha sido provocado por un descenso continuado de las ventas de servidores y equipamiento de almacenamiento, sumado a la tradicional justificación de la fortaleza del dólar, que reduce los resultados de las ventas internacionales. En este sentido, IBM alega que sin el efecto de las conversiones de divisa, sus ingresos hubieran crecido un cinco por ciento.

Hace unos meses, IBM revisaba al alza sus predicciones para el total del año hasta al menos 9,85 dólares la acción; y su responsable financiero, Mark Loughridge, ha afirmado que en este cuarto trimestre seguramente aumentarán la facturación por primera vez desde julio de 2008. Los analistas, sin embargo, creen que este incremento vendrá dado por la debilidad del dólar, más que por los ingresos procedentes de los mercados internacionales.

Es más, algunos expertos se aventuran a predecir que en realidad hasta el año que viene IBM no logrará crecer, que será cuando comience vender su nuevo mainframe y su acopio de contratos de servicios entre en acción. Además, se verá ayudado por la creciente inversión en infraestructura informática que se está produciendo en países en vías de desarrollo, y que le ha permitido ganar contratos para construir un sistema ferroviario en China, un proyecto de telefonía inalámbrica en India, y otro proyecto con una empresa suministradora de agua en Malta.