El mercado de servidores comienza a salir de su lento vía crucis. Así se desprende del informe trimestral elaborado por Gartner, según el cual las ventas mundiales de esta categoría de equipos se incrementaron un 4% en el segundo trimestre del ejercicio. Es una buena noticia no sólo porque crece en relación al año anterior sino porque lo hace también respecto al primer trimestre del año en curso que resultó desastroso y con un aumento inferior a un dígito. La facturación continuó su ritmo descendente y cayó un 3,8% en línea con el declive de precios experimentado en anteriores periodos.

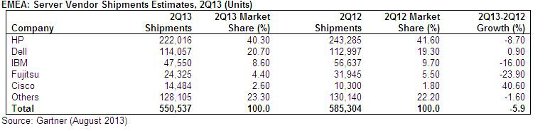

En EMEA las cosas están más complicadas con descensos en la venta de unidades del 5,9% y también del 4,6% en relación a los ingresos. La región que está experimentando mayores problemas es Europa del Este donde la facturación descendió a un ritmo del 17,9% mientras que los países occidentales del Viejo Continente consiguieron frenar la sangría y tan solo decrecieron un 1,6%.

Los fabricantes de EMEA acusaron la debilidad del mercado y únicamente Dell y Fujitu mejoraron respecto al anterior periodo, mientas que HP y Oracle tuvieron que bregar con declives del 13,8% y del 12,7%, respectivamente. Aunque la facturación de los modelos x86 mermó un 4,7%, el deterioro resulta reducido frente al espectacular trompicón de los equipos RISC/Itanium Unix (-22%) que continuaron cediendo terreno a plataformas alternativas que se vieron beneficiadas de este descenso y aumentaron un 44%.

La menor demanda empresarial combinada con el desafío de nuevas plataformas auspiciadas por compañías como Cisco, que creció un 40% por venta de unidades, constituye la clave de los movimientos que se están observando en el mercado de EMEA, según asegura Adrian O’Donell, director de investigación de Gartner para la región.

El informe de Gartner alerta, no obstante, que este ligero repunte en las ventas mundiales no constituye una buena noticia porque el mercado de servidores continúa bastante estancado. “El único mercado con buena salud es Asia/Pacíficio con crecimientos del 21,7% en venta de unidades y del 10% en facturación, mientras que Latinoamérica solo crece un dígito y Estados Unidos se queda en un exiguo 1,9% en unidades y del 5,1% en facturación”.

Por áreas tecnológicas, los servidores x86 a nivel mundial fueron los que experimentaron un mayor tirón con el 4,5% de crecimiento en unidades y del 2,1% en ingresos. Los equipos basados en RISC/ ItaniumUnix continúan en fase de liquidación con descensos del 27,4% en unidades y del 25,3% en ingresos que demuestran la debilidad de esta tecnología. Las otras categorías de CPU, fundamentalmente mainframe, mantuvieron su buen momento con incrementos del 6,9% en ingresos.

En cuanto a fabricantes IBM mantiene el liderazgo del mercado mundial por facturación con 3.200 millones de dólares que representan el 25,6% del total. La categoría estrella de equipos del Gigante Azul son los System Z con la mayor contribución a la cifra de facturación. HP retuvo el segundo puesto (23,9% de cuota de mercado) a pesar del descenso del 13,6% en venta de unidades.