Gartner acaba de publicar nuevos datos del mercado de servidores. Según la consultora, en el segundo trimestre de 2012 se vendieron en todo el mundo un 1,4% más de máquinas pero los ingresos cayeron un 2,9%. Como apunta Jeffrey Hewitt, vicepresidente de investigación de la firma de análisis, en estos resultados llama la atención las variaciones existentes entre países ya que sólo en Estados Unidos y la región de Asia/Pacífico se registraron incrementos en términos de facturación. No en vano, en Estados Unidos vendieron un 8,4% más de soluciones que les reportaron un 6,5% más de ingresos.

En cuanto a fabricantes, HP lidera el ranking tanto en unidades (a pesar de haber visto caer sus ventas un 5,6% frente al mismo periodo de 2011, consecuencia de los descensos en sus ProLiant), como en facturación (3.700 millones).

Los x86 continuaron en línea ascendente (1,8% en unidades y un 5,6% en facturación). Los modelos blade subieron un 1,1% y un 7,3%, respectivamente. Mientras que los rack cayeron en unidades y crecieron en ingresos un 3,1%. Los RISC/Itanium Unix, por su parte, sufrieron un descalabro cifrado en un 14,9% y un 17,9% en negativo, respectivamente. Finalmente, los mainframes mostraron una bajada del 3%.

Peor panorama en EMEA

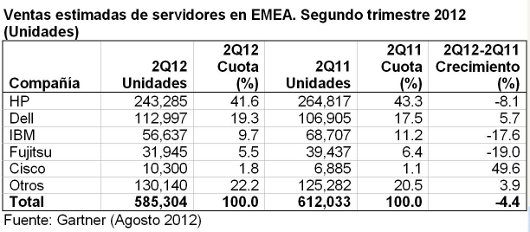

En EMEA se comercializaron más de 585.000 unidades, lo que supone un 4,4% menos que las máquinas que se vendieron en los mismos meses de 2011. Los ingresos se situaron el los 3.300 millones de dólares, es decir, un 11,6% de bajada respecto al ejercicio anterior. Como explica Adrian O´Connell, director de investigación de Gartner, se trata del tercer trimestre consecutivo de caídas en unidades y el cuarto en ingresos. Y expone que el descenso en facturación fue generalizado en toda la región: 1,3% en Europa Oriental, un 0,5% en Oriente Medio y África y un 14,7% en Europa Occidental.

El segmento de RISC/Itanium Unix cifró un 25,1% en negativo, lo que no afectó mucho a IBM que ingresó casi un 53% más por la venta de este tipo de servidores. Mejor parados salieron los x86 que, aunque también cayeron, lo hicieron un 2,9% (en facturación), mientras que el resto de máquinas provistas de otros CPU llegaron a descender un 37,1%

Tal y como ocurrió en el primer trimestre, Dell sigue siendo el único de los cinco principales fabricantes que obtuvo crecimientos en ingresos. HP, encabezando la lista, reaccionó mejor que el mercado, aunque cayeron sus números tanto en unidades como en facturación.

“El verdadero reto para los fabricantes que operan en EMEA está en que esta región carece de algunos de los drivers que aseguran el crecimiento a largo plazo de los que disfrutan otras regiones, y el malestar existente está limitando las perspectivas a corto plazo”, indica O´Connell. “La llegada de nuevos productos podría ayudar a mejorar la demanda en la segunda mitad del año”, concluye.